本記事は広告を含みます(令和5年3月28日内閣府告示第19号を受け、不当景品類及び不当表示防止法(昭和三十七年法律第百三十四号)に基づく表記)が、全て実体験に基づく内容です。

キミは保険会社や保険の窓口に相談した時にこんなん言われたことないか?

保険屋の人

- 「今後物価は2%ずつ上昇していくので、貯金していてもインフレリスクがありますよ」

- 「インフレリスクの少ないドル建ての保険をおススメしますよ」

- 「貯金していてもインフレリスクで実際にはどんどん損していますよ」

ただな、、、

ホンマにそうなんか??

って疑問に思って自分なりに色々調べてみたんや!

今回の記事は

- 本当にインフレリスクは存在するのか?

を本気で考えて税理士に確認してもらった内容をお届けするで!

キミも保険の窓口行ったら言われるかもしれんことやし、そのまま鵜呑みにするんじゃなくて、しっかり理解した上で保険やiDeCoを選んでもろたら嬉しいで~。

なお、2022年まではインフレリスクはほぼなかったけど、2023年以降は正直インフレリスクの危険性もあるようになってきた・・・。その点についても補足するで!

目次(クリック可)

そもそも「インフレ」とは?

インフレは正式には「インフレーション」って呼ばれるもんやな。

簡単に言えば、

- 物の値段(物価)が上昇する現象

と理解しておけば大丈夫や!

通常はな、経済が成長したり、景気が回復している場合、物価が上昇し、インフレ状態になるんやで。

そうなると物がぎょーさん売れて、企業が儲かるから会社員の給料も上がって銀行金利も上がる、と言われとるんや。

・・・・・・・

あれ?でも・・・ワイの給料ほとんど上がってへんで・・。銀行の金利も地を這いつくばっとるやんけ・・・。

定期預金の金利0.01%ってなんやねん。

そうなんや!教科書的にはインフレになると好景気になって銀行金利も上がって、皆ウハウハ状態になるはずなんや!

これにはカラクリがあってな、普通は

- 景気回復

- 物が売れる(物の需要が高まる)

- 企業の業績が回復して社員に還元される(給料が上がる)

- 物の需要が高まるから物価が上がるが、給料も上がっているため物が売れる

- お金の需要が増えるため銀行の金利も上がる

- ①に戻る

っていうサイクルを繰り返すことで景気回復と物価上昇が続くんや。

ただ、現状の物価上昇ってのは

- 消費税増税の影響

- 原材料の高騰

- 物が売れへんから企業利益の向上のための値上げ(社員にはあまり還元せず)

が主になっとるから、別に需要が高まってるわけでも給料が上がってるわけでもないんや。

物価だけが上がってるだけで良いサイクルで回っとるわけちゃうんかい。。。

やから給料も上がらんし、銀行の金利も上がらんのやな。

日本はバブル崩壊後、長らく不景気が続くデフレ社会やった。

そんで日本政府が2014年にデフレ脱却・景気回復を目的に

- 物価上昇率2%

を目標に掲げたもんやから、なんとかこれに近づけようとして無理な(見かけだけの)物価上昇をしようとしてるんや。

2%を達成したのは、2014年の消費税増税(5%→8%)の時と、2023年や。今後、この物価上昇率が続くかどうかは不明なところ。

ほな次の段落ではこのインフレがなぜ「リスク」なんか説明していくで!

インフレリスクとは?

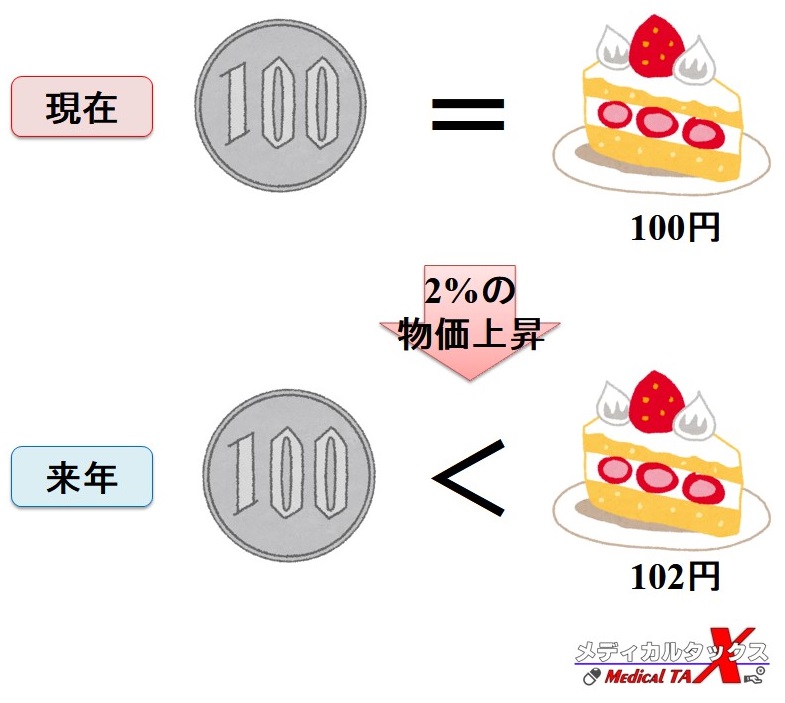

インフレリスクっちゅーのは、物価の上昇によって「お金の価値が落ちる」ことを言うんや。

例えばな、毎年の物価上昇率を2%と仮定した場合、今年100円で買えたスイーツが、来年は102円(100円×1.02)に値上がりしてしまうねん。

そんだら、お金の価値は100円/102円≒0.98=98%と「お金の価値が2%落ちる」っていうんと同じ意味になるわけや。

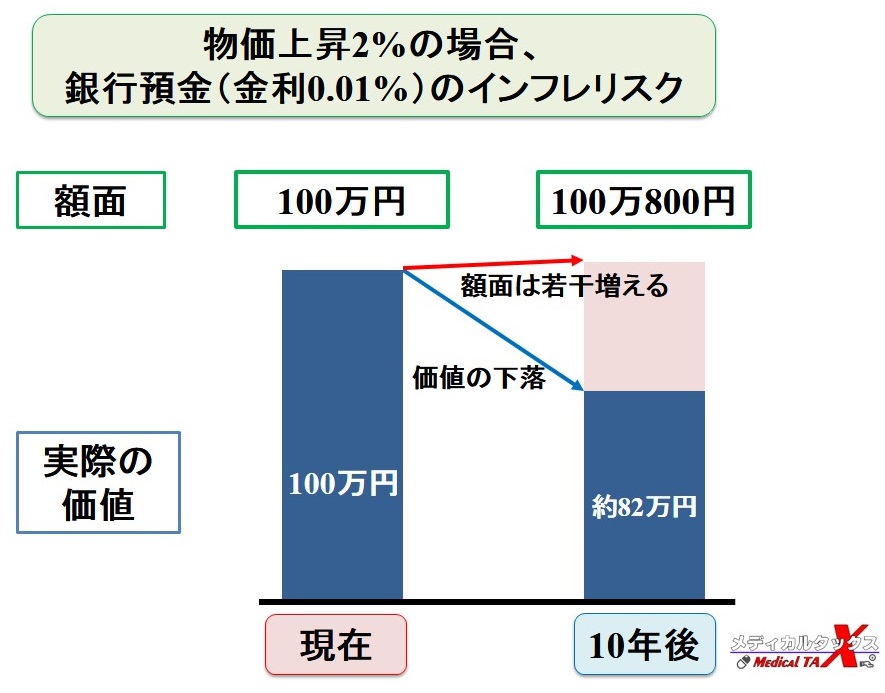

この物価上昇率(2%)が毎年続くとした場合な、現在1個100円のスイーツは10年後に約122円(100×1.02の10乗)となってまうんや!!!

つまり、10年後のお金の価値は、現在の約82%(100円/122円≒0.819≒82%)となってまうっちゅーこっちゃ。

このお金の価値の下落を銀行預金に例えてみるで。

キミの銀行預金に100万円があるとするわな(金利0.01%)。

これを今後10年間預けっぱなしにするとな・・・・・

利息で合計約800円貰えるから金額としては100万800円残るけど、この価値は約82万円(82%)しかない、っちゅーことになるんや!

額面は変わらへんのに、物価上昇が続くだけで価値がどんどん落ちてくんかーぃ。。

このように、置いておくだけ(預金しておくだけ)でお金の価値が落ちることを

「インフレリスク」

って呼んでるんやな。

つまり、安心・安全の代名詞でもある銀行預金は全てインフレリスクに晒されてるんやで!!

でも逆に将来的にデフレになった場合、お金の価値は上がっていくからな、置いておくだけで得するんやで!

2024年現在は一時的なインフレやけど、これが今後も継続していく可能性は少ないんじゃないかなと思うとる。

2040年問題とは?

2040年には団塊世代ジュニアがほぼ75歳以上になると言われてるんや。

そんで問題視されている点としては、以下が挙げられとる。

- 65歳以上の高齢者割合が35%を超える(約4000万人)

- 労働力の中核をなす15歳以上65歳未満(生産年齢人口)が2020年より約1000万人減る

- 生産年齢人口1.5人で1人の65歳以上を支える(今は約2人で1人を支えている)

- 年金受給開始年齢の引き上げ、受給額の引き下げ

- 超高齢化社会に伴う社会保障費の高騰(医療費、介護等)

- 寿命の延長に伴い、病気になる確率が増える(医療費が今後減ることはなく、増加する一方)

詳しい人口の今後の内訳等は内閣府資料「高齢社会白書」を確認してや。

このように今から約20年後には

- 生産年齢人口の減少(労働力の減少)

- 超高齢化社会

が待ち受けとるんや!あー恐ろし!!

また、社会保障費等が高騰しとって、財政難の可能性があるから消費税の増税も2040年頃までに段階的に行われると予想されとるんやで(消費税18%への引き上げ)。

ほな、2040年頃の高齢者の暮らしを想像してみよか。

- 年金は年々減らされとる。(もしくは受給開始年齢が引き上げられとる)

- 病気になった場合、医療費の自己負担が高額になっとる。

- 高齢になればなるほど病気のリスクは高まりよる。

- 定年退職後も不安で働かなアカン。

- 消費税は18%。

この状況で、高齢者が趣味や旅行などで豪遊すると思うか?

そんで総人口数も減少の一途や。2065年には約9,000万人まで減少すると想定されとる。

もちろん生産年齢人口も減っていくため、経済成長の指標であるGDP(国内総生産)も減っていく可能性が非常に高いんや!

インフレと消費者物価指数(CPI)の今後の見通し

実際に今後の経済の見通しの資料があったから確認してみたで。

みずほ総合研究所や三菱UFJの「経済の中期見通し」を見てみても、2020年~30年頃の消費者物価指数(CPI)のうち生鮮食品を除いた物価指数である「コアCPI」は毎年0.2%~0.7%程度の上昇率なんやってさ!

でもこのコアCPIには個人ではどうすることもできない「エネルギー(電気代、ガソリン代など)」が含まれとるで、これを除いた実際の消費者が感じる物価(コアコアCPIと呼んどる)はもっと低いんやろうなと予想しとる。

政府目標は「物価上昇率2%」としとるけど、これは「コアコアCPI」を指標としとるんやで。

従って、今後この目標を達成できる見込みはめっちゃ低くなっとるっちゅーわけや!

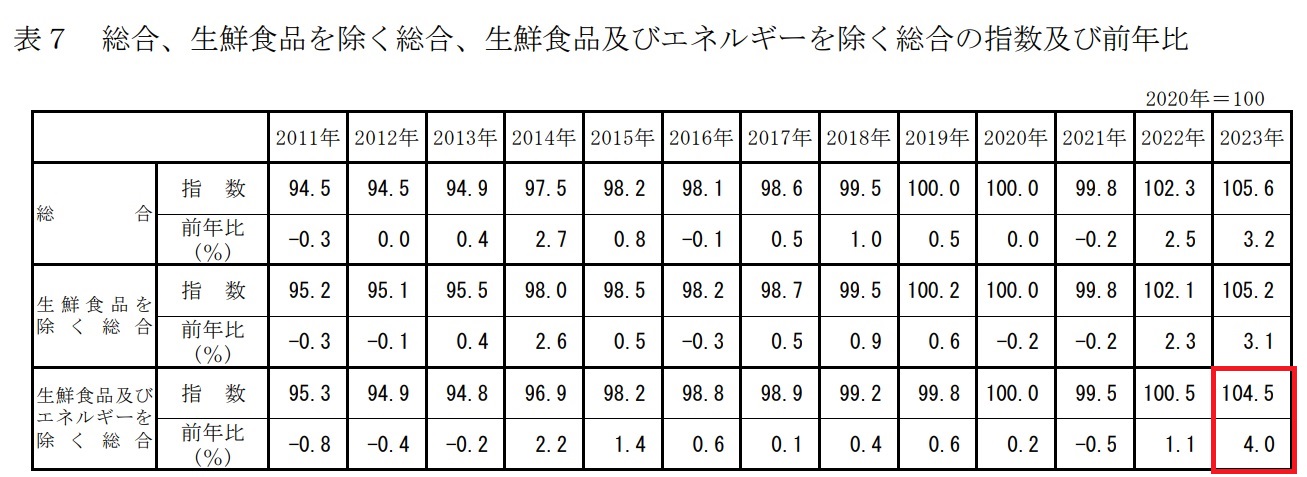

ここ数年は約0.1~0.5%付近をウロウロしとって、過去に2%を超えたのは消費税増税(5%→8%)の時だけやったんや。ただ、2023年はウクライナ問題などによって4%の物価上昇を記録した。

総務省統計局|消費者物価指数(CPI)結果

インフレリスクと保険商品(例:学資保険)

学資保険の概要については以下の記事で詳しく解説してるよ。

-

-

学資保険で賢く節税と貯蓄!高校・大学で必要な学費は942万円

続きを見る

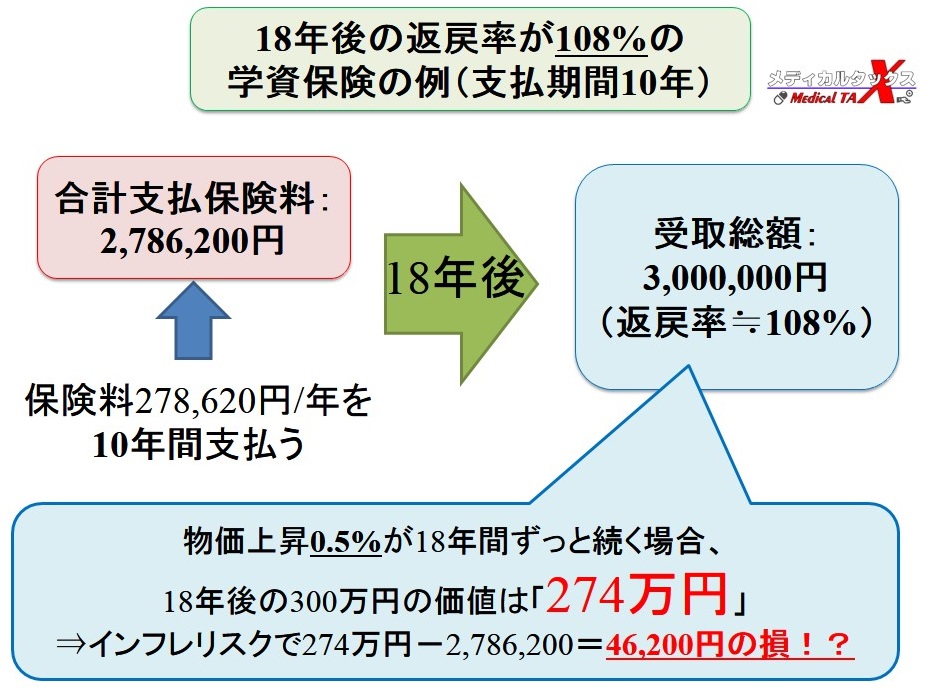

例として2018年8月にワイが保険の窓口に行って調べたとある実際の学資保険で考えてみよか。

設定は以下の通りやで。

- 保険料の支払は年払い(278,620円/年)で支払期間は10年間

- 保険料は合計2,786,200円の支払

- 受取開始は18年後(子供が18歳時点)

- 受取総額は300万円(返戻率:300万円/278.6万≒108%)

支払額よりも受取額の方が多くなるから、普通に考えればお得やんな。大学の授業料にも十分充てられそうやで!

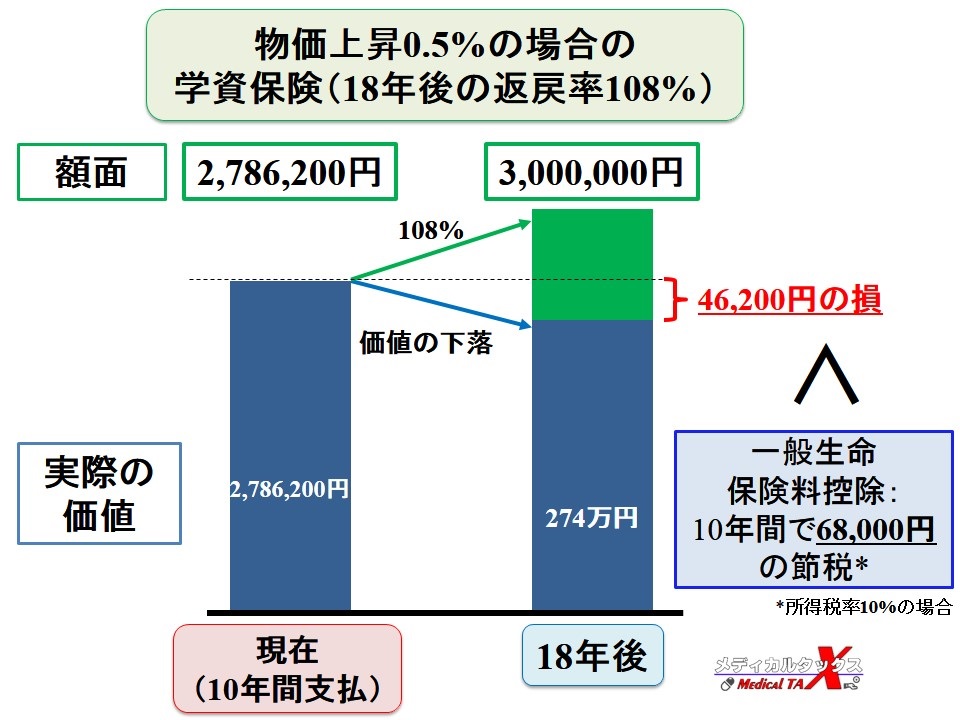

ほな、インフレリスクも加味たら18年後の300万円の価値はどうなっとるやろうか?

上図に示しとるけど、物価上昇率0.5%が18年間ずっと続く場合、18年後の300万円の価値は「274万円」に下落してしまっとるねん・・・。

約4.6万円の損が生じてしまっとるやんけーーーーーーーーー!!

やっぱインフレリスクは怖いんか・・・?

でもな、これ以外にも考慮するものがあるねん。

それが「所得控除」や!!

所得控除?なんや、それ?ってなったキミは下の記事から読み直してな~。

-

-

サラリーマンの節税の仕組みをFPが図解!所得控除と税額控除を使いこなそう

続きを見る

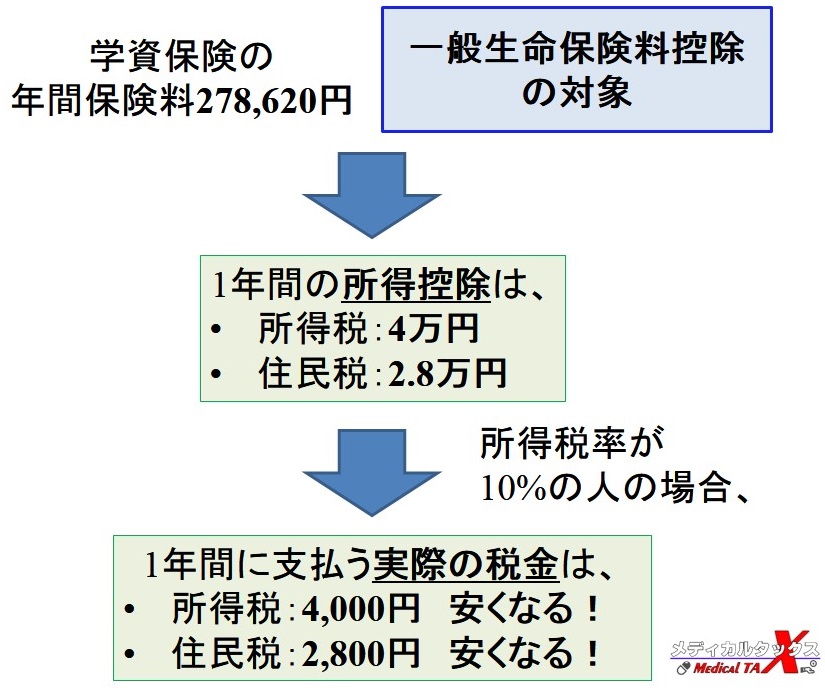

学資保険で支払った保険料は「一般生命保険料控除」の対象となって所得控除されるんやで。これの節税効果については以下の記事で解説してるわ。

-

-

生命保険料控除(一般・介護・個人年金)の節税効果はどんなもんや?

続きを見る

今回の例やと、年間の保険料支払額が8万円を超えとるから・・・

所得控除は「所得税で4万円」、「住民税で2.8万円」って計算やな!

所得税率が10%の人の場合(年収400〜600万円であれば、所得税率は10%であることが多い)、年間の税金は所得税で4,000円、住民税で2,800円安くなるっちゅーわけや!(年間6,800円の節税)

ほんなら、10年間保険料を支払う場合やと・・・「6,800円×10年=68,000円」の節税効果があるっちゅーわけやな。

この節税効果を考慮するとやな、18年間のインフレリスク(+0.5%の物価上昇)で損をしていた約4.6万円の損は10年間の節税効果で完全に打ち消すことができるんや!!!(むしろプラスやで!)。

インフレリスクとiDeCo(個人型確定拠出年金)

ほなもう一つ例として個人型確定拠出年金(iDeCo)を考えてみるで。

iDeCoってなんや?ってキミは以下の記事で概要やメリット・デメリットについては解説してるで是非見てみてや~。

-

-

【図解】iDeCoの節税効果やメリット・デメリットについて解説するで!

続きを見る

iDeCoも各サイト等を見ていると「インフレリスクがあるので投資信託をしましょう」と書かれとるけど、、、ホンマかいな??

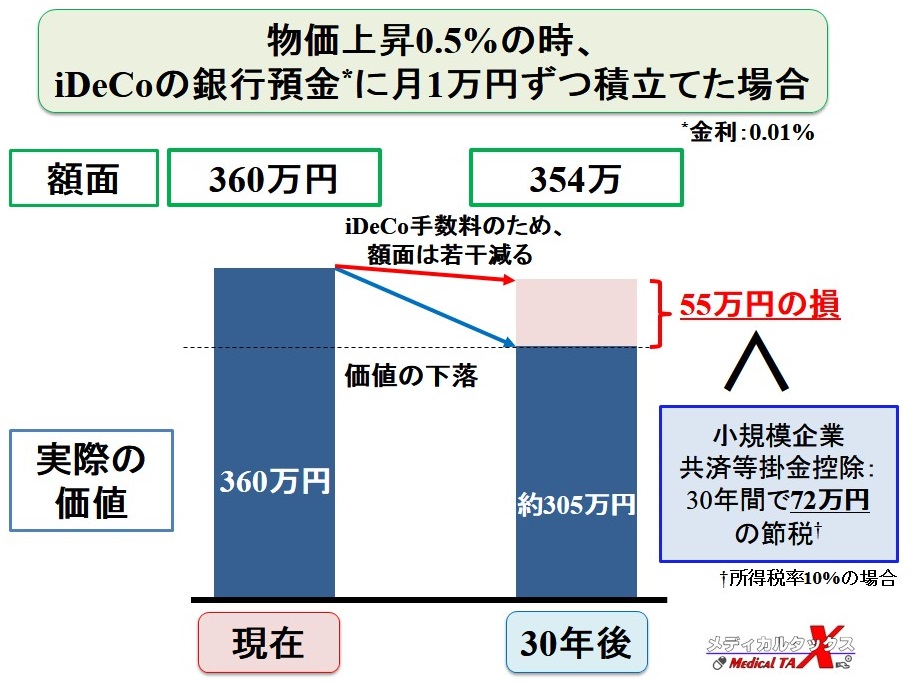

具体的にAさん(30歳)がiDeCoを銀行預金(金利0.01%)で利用したケースを考えてみよか。(iDeCoでは投資信託も選べるけど、今回は安心・安全な預貯金のケースとしたで!)

概要は以下の通りや。

- iDeCoの運用は銀行預金(金利0.01%)

- 毎月の拠出額は1万円(12万円/年)で支払期間は30年(30年で360万円)

- iDeCoの手数料が年間2,004円かかってしまう(30年で約6万円の費用)

- 30年間で合計の預金金額は354万円(拠出360万円-費用6万円)となる

金利は0.01%と、微々たるもののため計算から除外。

さっきと同様に物価上昇率0.5%が30年間ずっと続く場合、30年後の354万円の価値は「約305万円」に下落してまうんや。(約55万円の損失)

iDeCoを銀行預金で運用したら・・・

手数料引かれて元本は下回るし、かつインフレによって価値も落ちとるし・・・。あれ?結局損するんちゃうん?と思うかもしれん。

でもな、iDeCoの拠出金も所得控除が使えるねん!

それが「小規模企業共済等掛金控除」や!

雇われの薬剤師・看護師やったら会社・病院の状況に応じて所得控除額の上限は「年間14.4万円~27.6万円」やで!

つまり、上記の例の場合やと、年間12万円の拠出金は全額所得控除の対象となるんや。

所得税率が10%の人の場合やと(年収400〜600万円であれば、所得税率は10%であることが多い)、年間の税金は所得税で1.2万円、住民税で1.2万円安くなるっちゅーわけや!(年間24,000円の節税)

よーするに、30年間では72万円の節税効果を得ることが可能となるんや!すごい額やで、これは。

iDeCo(小規模企業共済等掛金控除)の節税効果は絶大やなぁ。

保険会社がインフレリスクを強調する理由

保険会社や保険の窓口では、よくインフレリスクを強調して「外貨建て(ドル建て)」による運用を勧めてきよるんや。

例えば、学資保険や終身保険等を「ドル建て」の運用で行うと、おおよその返戻率は120%を超えてきよる。これはなんでなんやろ??

近年では米国を中心に世界経済は上向きで、特に米国では物価上昇がめっちゃ著しい状況なんや(ちょっと2024年に入ってから怪しいけど)。

そんなんやからドルの価値がどんどん高くなっとって、海外株式も高くなっていっとる。

そのためドル建てで運用するとおおよその年利は2~3%くらいやから、返戻率が高くなるっちゅーわけや。

そや、もちろんリスクもあるで!

満期時や解約時にドル安・海外株安になっていれば、最悪、支払った保険料よりも少ないお金が返ってくる(元割れ)のリスクがあるねん。

そんな時代が来ないとは言い切れへんからな。

また、これら運用商品では毎月手数料が発生するんや。そしてこの手数料は、保険会社にとっては毎月固定的に入ってくる収入になっとる!

即ち、同じ保険商品やったとしても日本円建てよりドル建てで契約してもらった方が保険会社の利益が多くなるっちゅーわけや。

保険の窓口も、ドル建て商品で契約して貰った方が保険会社からの報酬が多くなる。

やから保険会社や保険の窓口はインフレリスクを強調して、高返戻率のドル建ての商品を紹介しとるんやな。φ(・ω・ )メモメモ

もちろん全ての保険会社がこの考えではないと思うけどな!

ただな、前述の通り、物価上昇が今後0.5%程度やったら、

- 日本円建ての商品のインフレリスクは銀行預金と同じ。

- インフレリスクによる価値の下落は(全てではないにしろ)節税効果で埋められる。

- わざわざドル建て等のリスクを取る必要はない。

とワイは考えとるんや。

もちろん、商品によってはインフレリスクを節税効果で埋められないものもあるし、物価上昇が今後継続して2%を毎年超えるんやったらこの考えは破綻するけどな!!そん時はまた考察するで!

とは言ってもインフレリスクの考慮しておくとよい

今後の日本は超高齢者社会の加速、生産年齢人口の減少を迎えることから、景気回復や消費の活性化に伴うインフレは進みにくいと考えとる。

が、いつどうなるかは分からへんから、インフレリスクのことは常に考慮しておく必要があるんや。

個人的にはドル建ての生命保険は苦手なんやけど、保障目的(例:死亡時の保険金)で加入するならアリやと思うてる。節税・貯蓄目的ならドル建てより日本円建てで十分やろう。

ドル建て保険にもメリット・デメリットがあるから、ちゃんと理解した上で「加入しない」or「加入する」を検討したらええと思うで~。

-

-

外貨建て保険は危険?メリット・デメリットを理解して加入しよう

続きを見る

あとは保険に頼らずにiDeCoやNISAで投資信託をしておくと、インフレリスクにも対処できる。何事も「分散」の考えが大事やからな。

-

-

【図解】iDeCoの節税効果やメリット・デメリットについて解説するで!

続きを見る

現金、日本円建て保険、ドル建て保険、投資信託etc、と資産は分散して保有しておくことでインフレリスクや下落リスクにも耐えられるようになるで~。

分散の大事さについてはNISAの記事で解説しとるから、暇やったら見てみてな。ワイもインフレリスク目的・貯蓄目的でガンガンNISAやっとるよ~。

-

-

新しいNISAのつみたて投資枠が資産形成に最適な理由|非課税額は1,800万円!

続きを見る

まとめ:インフレリスクに踊らされないために

インフレリスクの考察

- 貯蓄型保険のインフレリスクによるお金の価値下落は銀行預金と同じ

- 今後40年で物価上昇2%の時代は来ない(とワイは思う)

- 所得控除の節税効果により、保険や預貯金(iDeCo)でもインフレリスクを凌げる可能性が高い

保険会社や保険の窓口ではよくインフレリスクという言葉だけが独り歩きして危機感が煽られとる。

ただな、よくよく調べてみると、政府の公言している物価上昇2%というのはほんまに実現困難な気がするし、せいぜい0.5%程度やと思うわ。

死亡保障を目的とするならドル建ては確かに良い商品や。ただ、保険を使って資産形成するって目的ではあまりおススメできん。

それなら日本円建てで節税・貯蓄しながら、iDeCoやNISAで米国の投資信託に投資して資産形成する方が手数料も安いし、分散もできるからアリなんちゃうかな。

今回紹介した保険商品以外にもワイの知らん商品が世の中にはたーくさん存在しとる。

是非一度、保険会社や保険の窓口でどんな商品があるのか聞いてみることをおススメするで!キミに最適な保険がきっと見つかると思うんや。

場合によっては、ドル建て商品や投資信託が適している可能性も十分あるしな。

インフレリスクを正しく理解してもろて、今後、キミがiDeCoや保険へのご加入等を考える時に最適な商品選びの一助として貰えればワイは嬉しいで!!

あわせて読みたい

個人年金について詳しく解説!

-

-

個人年金保険で節税と貯蓄!薬剤師・看護師に最適な理由をFPが解説

続きを見る

低解約返戻金型終身保険について詳しく解説!

-

-

低解約返戻金型終身保険で節税と貯蓄!薬剤師・看護師に最適な理由とは

続きを見る

iDeCoの始め方について、金融機関・運用商品選びを解説してるで!

-

-

【iDeCo始め方】節税・貯蓄におすすめの金融機関と運用商品はコレや!

続きを見る

NISAについて概要を解説!

-

-

新しいNISAのつみたて投資枠が資産形成に最適な理由|非課税額は1,800万円!

続きを見る

節税・保険に関して悩みがあれば無料でFPに相談!

貯蓄もできて節税もできる保険を調べたいけど・・・

なんとなく面倒。勧誘が嫌。あまり空いている時間が無い。

というあなたにぴったりな保険代理店があります!

【保険見直しラボ】という無料の訪問型保険相談サービスで、経験豊富なFPがあなたの自宅や指定場所にまで来てくれて個別相談ができます。(オンライン可)

保険と関係ないiDeCoやNISAや、相続対策のことも詳しいので、もし節税・投資や保険について色々勉強したいことがあれば何でも気軽に無料で相談可能ですよ。

保険見直しラボ【訪問型の保険代理店】

保険見直しラボの特徴!

- 訪問型保険代理店では日本トップクラス(全国70拠点以上)

- 保険商品の比較表が単純明快で分かりやすい

- WEBオンライン面談・相談も可能

- 利用者の満足度・おすすめしたい度が高い

- 強引な勧誘が全く無く、何度相談しても無料

-

-

保険見直しラボの口コミ・評判は?実体験に基づくメリット・デメリットを解説