本記事は広告を含みます(令和5年3月28日内閣府告示第19号を受け、不当景品類及び不当表示防止法(昭和三十七年法律第百三十四号)に基づく表記)が、全て実体験に基づく内容です。

今回は子供が産まれた時に気になる児童手当について、目的や概要などを解説していくで!

児童手当はめちゃくちゃいい制度なんやけど、もしキミの年収が多い場合には、額をガクっと減らされてしまう「特例給付」、さらに年収が多いと「手当廃止(0円)」になってしまうこともあるんや・・・。

手当廃止は2022年10月支給分から適用

それが所得制限と言われとるものなんやけど、なかなか国や自治体のHPでは理解し辛い点もあるから、今回記事としてまとめてみたよ。

是非、制度を正しく理解して可能な限り貰えるようにしてみてや~!!

所得制限の撤廃!?

- 2023年6月13日、異次元の少子化対策の実現に向け、政府から「こども未来戦略方針」が発表され、その中には児童手当の拡充が含まれていました。

- 「所得制限の撤廃」、「支給年齢を高校生(18歳)まで引き上げ」、「第3子倍増(3万円/月)」などが予定されていますが、正式にはまだ決定していません。

- 2024年度中に実施できるよう検討するとのことですので、決まり次第、当ページの情報も更新します。

目次(クリック可)

児童手当(旧:こども手当)とは

まずは児童手当の目的からやな!

これは当たり前やけど、次世代を担う子供達の成長に使って貰うことを目的としとる。

児童手当は、子ども・子育て支援の適切な実施を図るため、父母その他の保護者が子育てについての第一義的責任を有するという基本的認識の下に、家庭等における生活の安定に寄与するとともに、次代の社会を担う児童の健やかな成長に資することを目的としています。

0歳から中学校卒業までの児童を養育している方に支給されます。

【出典】内閣府|児童手当

使い道は親に一任されとるけど、間違っても酒・タバコ・ギャンブルなんかには絶対使ったらアカンで!!!

概ね、国の目的に沿った使い方としてはこんな感じかな?

もし学資保険を検討する場合には以下の記事を見てみてな。概要や貯蓄・節税効果について解説してるで。

-

-

学資保険で賢く節税と貯蓄!高校・大学で必要な学費は942万円

続きを見る

NISAについては以下の記事で解説してるよ。

-

-

新しいNISAのつみたて投資枠が資産形成に最適な理由|非課税額は1,800万円!

続きを見る

支給の対象者は0歳から中学修了前の児童の親など(15年間)

支給の対象者は中学校卒業までのお子さんのいる親(両親どちらか)やな。

具体的にはこのように決められとるよ。

- 中学校修了前(15歳になってから最初の3月31日まで)の児童を養育している

- 主たる生計の中心者(父母の場合、一般的には所得の高い方)

原則、親子共に日本国内に住民登録があること

【出典】立川市|児童手当

もちろん、海外に住んでても例外規定があるので、キミもしくはお子さんの住んでいる国内の自治体のHPを確認してみてや~!

満額の手当支給額と特例給付

ほな、気になる児童手当の支給額なんやけど、お子さんの年齢に応じて下表の月額が貰えるで!

【2022年10月支給分以降】

|

年齢区分 |

児童1人あたりの手当月額 | ||

| 所得制限 限度額未満 |

所得制限限度額以上 所得制限上限額未満 |

所得制限上限額以上 | |

| 3歳未満 | 15,000円 | 5,000円 (特例給付) |

ナシ |

| 3歳~小学校修了前 (第1・2子) |

10,000円 | ||

| 3歳~小学校修了前 (第3子以降) |

15,000円 | ||

| 中学生 | 10,000円 | ||

所得は世帯合算しない(父母の場合は所得の高い方)

次に説明する所得制限限度額未満の場合には各年齢に応じて10,000円もしくは15,000円が月額貰えるってわけやな。

ただ、所得が高くて所得制限限度額以上に該当してしまう場合、「特例給付」になって一律5,000円に減額されてしまって、さらに所得制限上限額以上になると「ナシ」に・・・ガーン・・・。

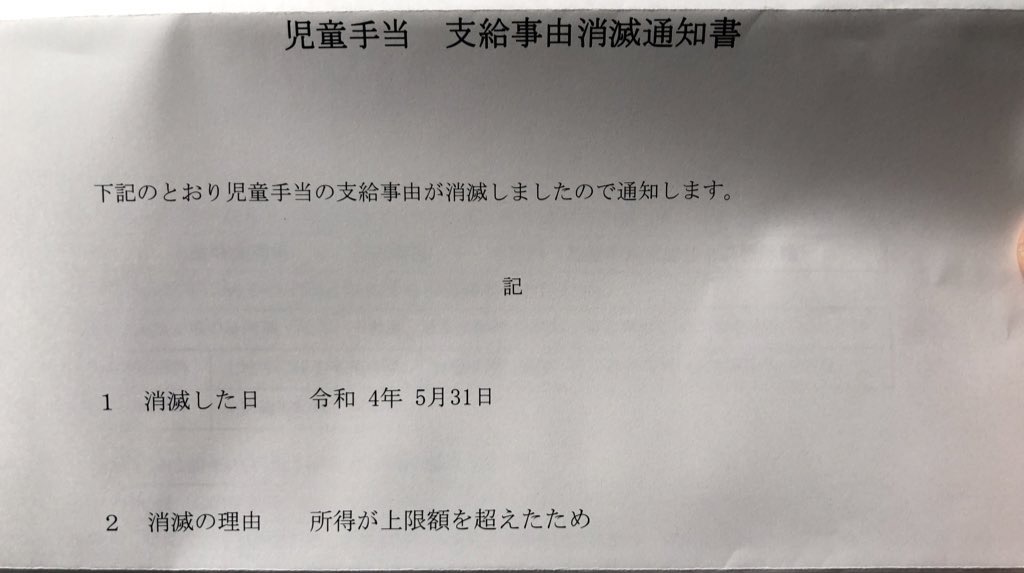

上限額以上になると、自治体から「支給事由消滅通知書」が届くんや・・・。

児童手当支給事由消滅通知書

この所得限度額は扶養親族人数に応じて下表の通りに決められとる。

| 扶養親族等の 人数 |

所得制限限度額 (カッコ内は年収目安) |

所得制限上限額 (カッコ内は年収目安) |

| 0人 | 622万円 (833.3万円) |

858万円 (1,071万円) |

| 1人 | 660万円 (875.6万円) |

896万円 (1,124万円) |

| 2人 | 698万円 (917.8万円) |

934万円 (1,162万円) |

| 3人 | 736万円 (960万円) |

972万円 (1,200万円) |

| n人 | * | ** |

扶養親族が老人控除対象者・老人扶養親族の場合は、上記所得額に6万円加算

*622万円+(38万円× n人)

**858万円+(38万円× n人)

【参考】大津市役所|児童手当 所得制限について

例えば、配偶者が専業主婦(扶養)で子供1人(扶養)なら、「扶養親族等の人数=2人」のところを見たらええな。

キミがもしサラリーマンで、「年収=給与」のみなら、カッコ内の「年収の目安」を参考にして貰ったらえーよー!

あくまで年収の目安は参考程度やから、もう少し正確にキミが所得制限に該当するのかどうか確認していってみよか。

所得制限限度額と所得の計算法

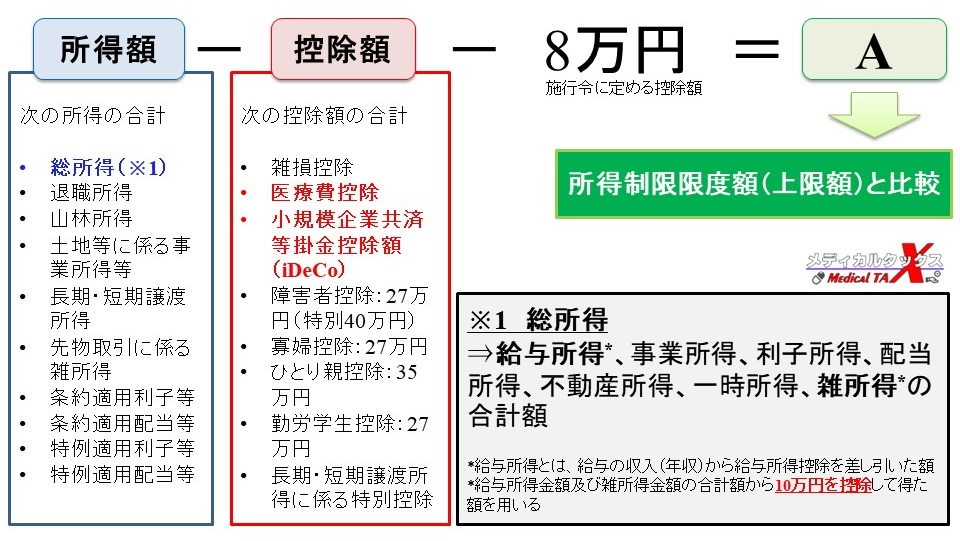

所得制限限度額や所得制限上限額に該当するかどうかについては、児童手当における所得額(下図の「A」)を算出するんや。

- 所得額 - 控除額 - 8万円 = 児童手当における所得額(A)

所得額について

今回はサラリーマン向けに書いてるから、「所得額=給与所得」としておくで。

他に雑所得(FXやアフィリエイト等)や一時所得(懸賞や福引きの賞金品等)がある場合にはそれも合算してや。

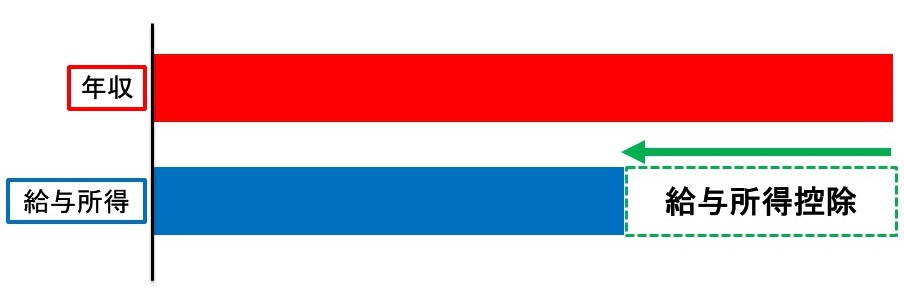

ちなみに、給与所得なんやけど、これは「年収」とは違うから注意が必要よ。年収から給与所得控除ってものを引いたのが給与所得や。

- 給与所得 = 年収 - 給与所得控除

給与所得控除は年収によって計算式が異なるから、詳しくは以下の記事で確認してみてや~。図付きで解説しとるで!

-

-

サラリーマンの節税の仕組みをFPが図解!所得控除と税額控除を使いこなそう

続きを見る

ちなみに・・・皆あまり気づいてないんやけど、実は2020年1月からサラリーマンの給与所得控除は10万円下げられとるんよ。

-

-

基礎控除ってなんや?2020年から増税?給与所得控除も要チェック

続きを見る

【参考】国税庁|No.1410給与所得控除

これは基礎控除の引き上げ(10万円)があった影響で、本来なら児童手当にも影響するんやけど、これを相殺して影響を受けんように配慮されてるから安心してな。

給与所得及び雑所得(公的年金等に係るものに限る。以下同じ。)からの控除

平成30年度税制改正により、令和3年度以後の個人住民税について給与所得控除や公的年金等控除について10万円引き下げるとともに基礎控除を10万円引き上げることとされたことを踏まえ、当該改正に伴い、児童手当の受給資格に意図せざる影響が生じないよう、給与所得又は雑所得を有する者については、当該給与所得金額及び雑所得金額の合計額から10万円を控除して得た額を用いることとされました。

【出典】横浜市|令和3年6月から児童手当の所得や控除額の計算方法が変わります

控除額について

所得額から控除額を差し引くんやけど、児童手当の場合、控除できる項目が少なくて、以下の数種類しかないんや・・・。

| 控除種類 | 所得額より控除される額 (控除額) |

|

| 雑損控除 | 当該控除額 | |

| 医療費控除 | 当該控除額 | |

| 小規模企業共済掛金控除 | 当該控除額 | |

| 本人該当 | 障害者控除 | 27万円 |

| 特別障害者控除 | 40万円 | |

| 寡婦控除 | 27万円 | |

| ひとり親控除 | 35万円 | |

| 勤労学生控除 | 27万円 | |

| 扶養者該当 | 障害者控除 | 27万円 |

| 特別障害者控除 | 40万円 | |

【出典】立川市|児童手当(一部改変)

-

-

所得控除と税額控除の一覧表|節税するならまずはコレから!

続きを見る

雑損控除は災害や盗難で被害受けた場合にしか使えへんし・・・。一般的なサラリーマンが利用できる控除はこの2種類しかないんよな。

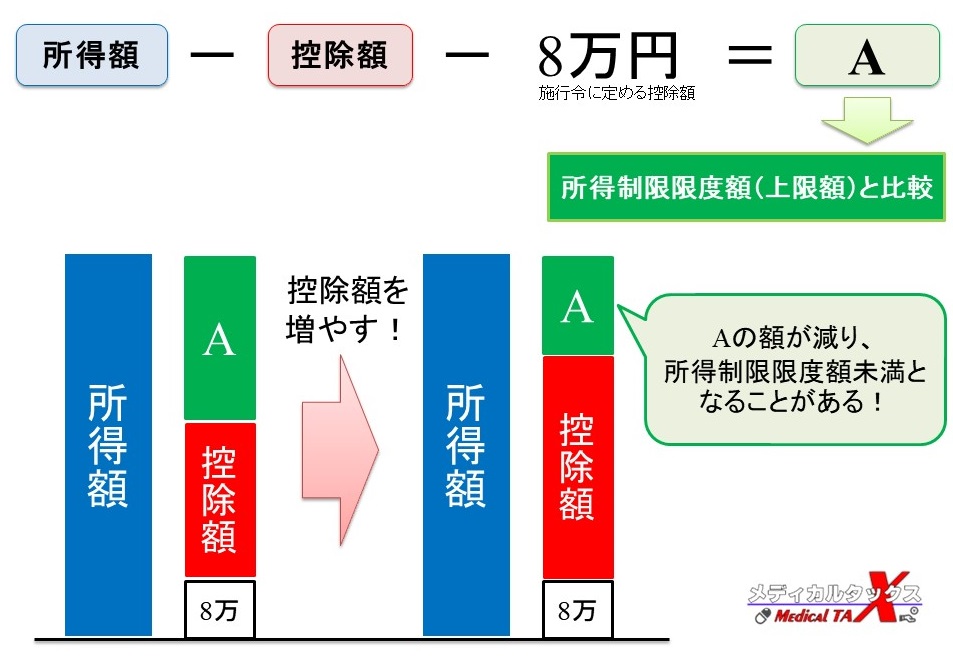

所得額を増やすには控除額を増やそう

控除額を増やすには医療費控除と小規模企業共済掛金控除(iDeCo)しかないんやけど、この2つは侮ったらアカンで!

例えば、以下の例で考えてみよっか。

- 年間の窓口で支払った医療費が世帯で18万円

- iDeCoの掛け金が年間144,000円

医療費控除は10万円を超える部分(上記の場合、18万円-10万円=8万円)、iDeCoの掛け金は限度額未満なら全額控除や!なので、それぞれの控除額は以下の通りになるよ。

- 医療費控除:80,000円

- 小規模企業共済掛金控除:144,000円

このように、もしキミが所得制限限度額のギリギリラインにいるんやったら、iDeCoと医療費控除は絶対に利用すべきや。

医療費控除は正直、家族全員の体が健康なら10万円超えることは少ないわ。ただ、お子さんの出産の年やったら超えてくる可能性は十分あるで!

分かりやすく図でまとめるとこんな感じかな。

控除額を増やせば増やす程、児童手当における所得額(A)が減って所得制限限度額や所得制限上限額に引っかかる可能性が低くなるってわけや!

iDeCoはすぐにでも始められるから、ぜひ以下の記事を参考にスタートしてみてな~!

-

-

【iDeCo始め方】節税・貯蓄におすすめの金融機関と運用商品はコレや!

続きを見る

今から始めるならマネックス証券がおススメかな♪

産休・育休を取得すると所得制限の可能性が低くなる

その他にも有効な手段が産休・育休の取得や。

実は産休中に貰える出産手当金や、育休中に貰える育児休業給付金は「非課税」なんよ。

つまり、これら手当金・給付金に掛かる所得は「0円」やから、そもそも所得制限に引っかかる可能性がかなり低くなるで。

ただし、児童手当は「どちらか所得の高い方」が採用されるから、所得が高い方が育休を取得せな意味ない点には注意が必要や。

産休・育休中は社会保険料も免除されるから、児童手当と合わせて確認しておくとお得かもしれへんな~♪

-

-

育休と社会保険料免除の仕組みを図解:月末がお得なのは給与?賞与?

続きを見る

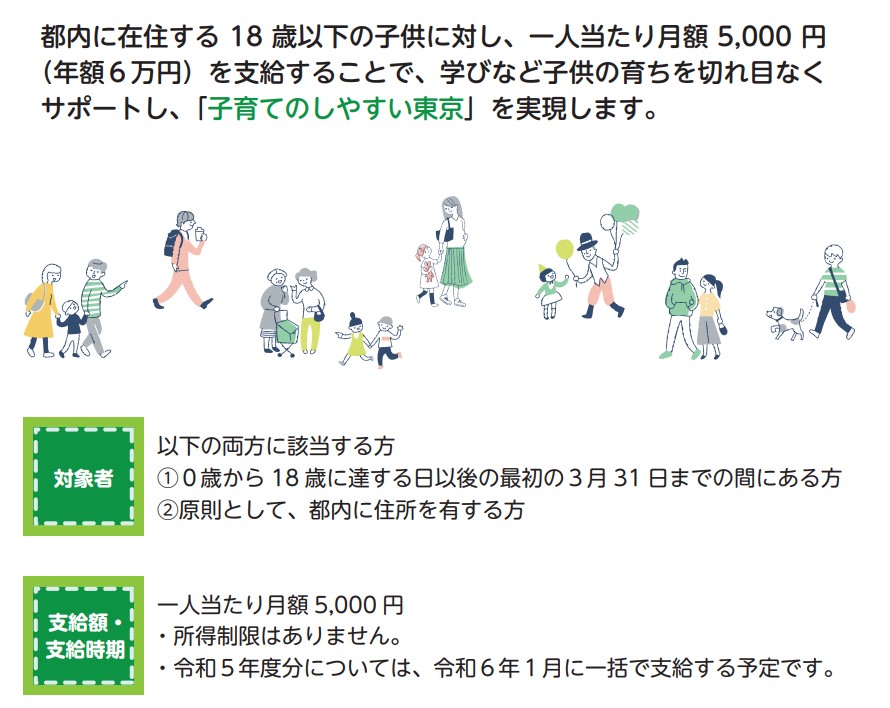

自治体独自の手当(例:東京都の018サポート)もチェック

国の児童手当は現在所得制限があるけど、自治体によっては所得制限なしで独自のサポートを行っている場合もあるで。

例えば、東京都は令和5年(2023年)4月分から、所得制限なしで18歳以下の子供1人に対して月5,000円の給付をしてくれる「018サポート」が開始になったわ。

東京都|子育て支援>018サポート

まとめ

今回の記事のまとめやで~。これだけ覚えて帰ってな!

本記事のまとめ

- 満額の児童手当は年齢に応じて10,000~15,000円/月

- 所得制限限度額を超えると「特例給付」に該当し、手当は5,000円/月に

- さらに所得制限上限額を超えると「手当廃止」に

- 医療費控除やiDeCoを利用して控除額を増やすと、限度額・上限額未満にできるかもしれない

- 自治体独自のサポートも要チェック(例:東京都の018サポート)

児童手当はめちゃ良い制度なんやけど、年収(所得)が多い場合には減額や廃止されてしまうのが残念な点や・・・。

もしキミが所得制限限度額や所得制限上限額のギリギリにいるんやったら、医療費控除やiDeCoで限度額・上限額未満にできるかもしれへんな~。

もしお子さんが保育園に通うなら、保育園料も安くできる方法もあるで!

-

-

節税しながら保育料を安くする方法:所得控除で住民税を下げて節約

続きを見る

医療費控除やiDeCoの概要・節税効果については以下の記事でも解説しとるから、興味あったら見て行ってや。

関連記事

節税・保険に関して悩みがあれば無料でFPに相談!

貯蓄もできて節税もできる保険を調べたいけど・・・

なんとなく面倒。勧誘が嫌。あまり空いている時間が無い。

というあなたにぴったりな保険代理店があります!

【保険見直しラボ】という無料の訪問型保険相談サービスで、経験豊富なFPがあなたの自宅や指定場所にまで来てくれて個別相談ができます。(オンライン可)

保険と関係ないiDeCoやNISAや、相続対策のことも詳しいので、もし節税・投資や保険について色々勉強したいことがあれば何でも気軽に無料で相談可能ですよ。

保険見直しラボ【訪問型の保険代理店】

保険見直しラボの特徴!

- 訪問型保険代理店では日本トップクラス(全国70拠点以上)

- 保険商品の比較表が単純明快で分かりやすい

- WEBオンライン面談・相談も可能

- 利用者の満足度・おすすめしたい度が高い

- 強引な勧誘が全く無く、何度相談しても無料

-

-

保険見直しラボの口コミ・評判は?実体験に基づくメリット・デメリットを解説